Dwumiesięczne wakacje spędzają sen z powiek pracującym rodzicom, którzy rzadko kiedy mogą sobie pozwolić na podobnie długi urlop, a muszą zapewnić dzieciom opiekę. Rozwiązaniem są letnie kolonie i obozy, ich koszt jest jednak znaczny – zazwyczaj dwutygodniowe wyjazdy kosztują rodziców co najmniej tysiąc złotych. Gdy dzieci jest dwoje lub więcej, kwota wakacyjnych wydatków potrafi mocno nadwyrężyć domowy budżet. W takiej sytuacji rodzice powinni sprawdzić, czy w ich firmie działa zakładowy fundusz świadczeń socjalnych (ZFŚS). Pracodawca może bowiem dofinansować kolonie, obozy czy rajdy dla dzieci i młodzieży. O tym, jak duże będą kwoty wsparcia, decyduje regulamin zakładowego funduszu świadczeń socjalnych, ale przeciętne dofinansowanie wypoczynku wakacyjnego wynosi zazwyczaj kilkaset złotych. Chcąc otrzymać dofinansowanie, pracownik musi także dostarczyć niezbędne dokumenty, na przykład zaświadczenia o zarobkach członków rodziny czy dowód zapłaty za wykupione kolonie.

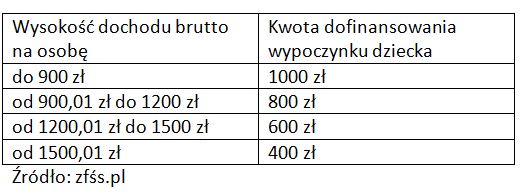

Przykładowe kwoty dofinansowania wypoczynku dziecka

Dofinansowanie wypoczynku dziecka w wieku do 18 lat jest w całości zwolnione z podatku, ale pod warunkiem, że wypoczynek jest zorganizowany przez podmioty prowadzące działalność w tym zakresie (np. biura podróży, szkoły, organizacje harcerskie, fundacje czy parafie). Zwolnienie następuje na podstawie dowodu opłaty za kolonię czy obóz, które powinno zawierać następujące informacje: imię i nazwisko dziecka, kwotę opłaty za wypoczynek i odbiorcę płatności, a także inne dane wymagane przez pracodawcę.

Fundusz socjalny jest obowiązkowy dla firm ze sfery budżetowej – przedsiębiorstwa z „budżetówki” muszą go utworzyć bez względu na liczbę zatrudnianych pracowników. W przypadku prywatnych firm fundusz powinni tworzyć pracodawcy, którzy zatrudniają co najmniej 20 pracowników w przeliczeniu na pełne etaty. Pracodawca może jednak z niego zrezygnować, wprowadzając odpowiedni zapis w układzie zbiorowym pracy lub regulaminie wynagradzania, w porozumieniu z przedstawicielami pracowników (np. związkami zawodowymi). Z kolei firmy, które zatrudniają mniej niż 20 pracowników w przeliczeniu na pełne etaty mogą, ale nie muszą tworzyć funduszu. Powinni jednak poinformować o tym pracowników do 31 stycznia danego roku kalendarzowego.

Całość środków wpłaconych na wyodrębniony rachunek ZFŚS może zaliczyć do kosztów uzyskania przychodów, dzięki czemu firma płaci mniejszy podatek dochodowy.

W ramach funduszu firma może także dofinansować zorganizowany wypoczynek samych pracowników (np. wczasy czy pobyt w sanatorium), a także – w przeciwieństwie do dofinansowania wypoczynku dzieci – wyjazd zorganizowany we własnym zakresie (tzw. wczasy pod gruszą). Pracownicy muszą jednak pamiętać, że jeśli dofinansowanie wczasów przekroczy 380 zł, świadczenie powyżej tej kwoty podlega opodatkowaniu według stawek skali podatkowej.

Agata Szymborska-Sutton, Tax Care