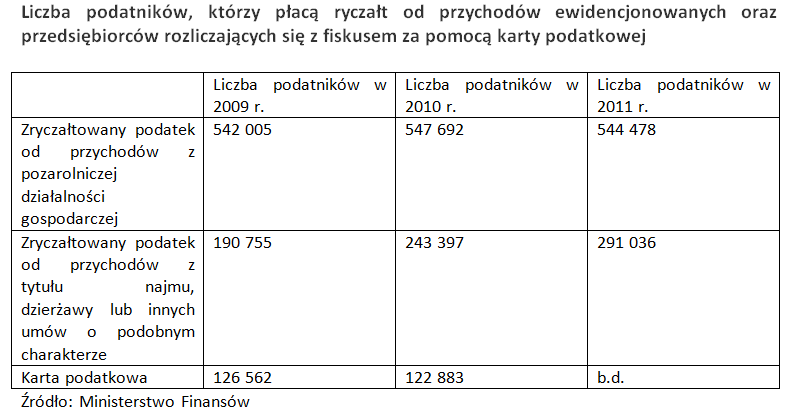

Do złożenia PIT-ów do 31 stycznia zobowiązanych jest łącznie prawie milion podatników – przedsiębiorcy na ryczałcie, osoby, które w 2012 r. wynajmowały prywatnie swoje mieszkanie, opodatkowując przychód z tego tytułu zryczałtowaną 8-5% stawką, a także osoby prowadzące działalność gospodarczą i rozliczające się z fiskusem za pomocą karty podatkowej. Należy przy tym pamiętać, że jeśli osoby wynajmujące mieszkania ze stawką 8,5% osiągają dodatkowo dochody z innych źródeł, na przykład z pracy etatowej, oprócz PIT-28, przeznaczonego dla przychodów z najmu, muszą dodatkowo do końca kwietnia 2013 r. złożyć drugie zeznanie roczne (w przypadku etatu będzie to PIT-37). Do wspólnego rozliczenia dochodów z etatu i zarobków z najmu prywatnego w jednym zeznaniu rocznym mają prawo tylko te osoby, które zdecydowały się na opodatkowaniu najmu na zasadach ogólnych, czyli według stawek 18% i 32%.

PIT-16A, obowiązujący przedsiębiorców na karcie podatkowej, nie jest zeznaniem rocznym, tylko jednostronicową deklaracją, w której prowadzący działalność wykazuje zapłacone i odliczone od podatku składki na ubezpieczenie zdrowotne. W 2012 r. składka zdrowotna dla przedsiębiorców wynosiła 254,55 zł, czyli 9% od podstawy wymiaru w wysokości 2828,31 zł. Od podatku można jednak było odliczyć tylko 7,75% podstawy wymiaru, a zatem 219,19 zł.

Ministerstwo Finansów przypomina, że składając zeznanie podatkowe za 2012 r. należy pamiętać o prawidłowym wskazaniu swojego identyfikatora podatkowego – PESEL lub NIP. Numer PESEL wpisują do zeznania osoby, które nie prowadzą działalności gospodarczej, nie są zarejestrowanymi podatnikami podatku od towarów i usług i nie są płatnikami składek na ZUS i NFZ czy podatku (np. z tytułu zatrudnienia pracownika). Osoby, które spełniają nawet jeden z powyższych warunków, w zeznaniu podają NIP

Zeznanie PIT-28 musi trafić do urzędu skarbowego według miejsca zamieszkania podatnika w ostatnim dniu roku, za który rozliczany jest podatek, natomiast deklaracja PIT-16A – do urzędu skarbowego według miejsca położenia zakładu wskazanego w zgłoszeniu do ewidencji działalności gospodarczej (jeśli firma ma kilka zakładów, PIT-16A powinien trafić do urzędu według miejsca wskazanego przez przedsiębiorcę jako siedziba działalności). W obydwu przypadkach PIT-y można złożyć nie tylko osobiście, ale także wysłać listem poleconym na poczcie lub drogą elektroniczną bez kwalifikowanego podpisu elektronicznego (na przykład za pomocą bezpłatnej aplikacji e-Deklaracje Desktop, przygotowanej przez Ministerstwo Finansów).

Agata Szymborska-Sutton, Tax Care