Jeżeli wypełniamy PIT przez internet, za pomocą strony www.e-deklaracje.gov.pl, zeznanie zostanie uznane za złożone na czas, jeżeli jeszcze dziś do północy uzyskamy urzędowe potwierdzenie odbioru (więcej informacji na temat złożenia zeznania w ostatniej chwili można znaleźć w analizie Tax Care z dn. 29.04.2013, PIT Last Minute – składając zeznanie w ostatniej chwili możemy nie dotrzymać terminu). Warto pamiętać o tym, żeby złożyć zeznanie także wtedy, gdy brakuje pieniędzy na wpłatę podatku. Konsekwencje opóźnienia samej wpłaty będą już mniej poważne niż gdyby były połączone z brakiem złożenia zeznania – wyjaśnia Tax Care.

PIT po 30 kwietnia to wykroczenie

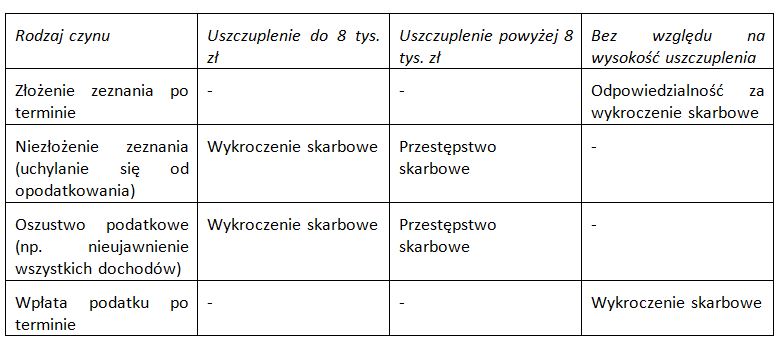

Złożenie deklaracji po terminie to z reguły wykroczenie karne skarbowe. Jeżeli zeznanie jest prawidłowo wypełnione, uzyskane przychody ujawnione i nie występuje narażenie podatku na uszczuplenie, a jedynie nie zostanie dotrzymany termin 30 kwietnia, podatnikowi grozi odpowiedzialność za wykroczenie skarbowe, i to bez względu na wysokość wykazanego w PIT podatku. Gdy okoliczności popełnienia wykroczenia skarbowego nie budzą wątpliwości, sprawa może być zakończona tylko mandatem (do 3200 zł).

Najniższa kara grzywny za wykroczenie skarbowe to 160 zł, a najwyższa to 32 tys. zł. Gdy czyn nie wiązał się z uszczupleniem podatku, sprawa może być zakończona nałożeniem mandatu przez fiskusa. Gdy powstało uszczuplenie, także będzie to możliwe, jednak w takim przypadku trzeba najpierw wpłacić podatek. Najniższy mandat to 160 zł, a najwyższy to 3 200 zł. Kara za wykroczenie skarbowe nie jest wpisywana do Krajowego Rejestru Karnego.

Brak PIT-u to przestępstwo

Inaczej sprawa będzie wyglądała, jeżeli fiskus dopatrzy się w działaniu uchylania się od opodatkowania. Może to mieć miejsce np. wtedy, gdy deklaracja nie zostanie złożona na czas i to fiskus wzywa podatnika do wyjaśnienia przyczyn braku zeznania. W takim przypadku trzeba liczyć się z odpowiedzialnością za przestępstwo skarbowe. Stanie się tak jednak tylko wtedy, gdy z zeznania wychodzi kwota do dopłaty i jest ona wyższa niż 8 tys. zł (jeżeli podatek do wpłaty będzie niższy, wtedy grozi odpowiedzialność za wykroczenie skarbowe). Kodeks karny skarbowy dla tego typu czynu zabronionego wymaga bowiem nie tylko niezłożenia deklaracji (mieści się w tym pojęciu także zeznanie), ale również narażenia podatku na uszczuplenie. Oznacza to, że gdy z zeznania wychodzi do dopłaty na przykład 10 tys. zł, ale sam podatek zostanie uregulowany w terminie, brak będzie podstaw do wszczęcia postępowania o przestępstwo, gdyż w takiej sytuacji nie można mówić o narażeniu fiskusa na stratę.

Przestępstwo skarbowe polegające na uchylaniu się od opodatkowania zagrożone jest karą grzywny, a nawet karą pozbawienia wolności. Karę wymierza sąd. W przypadku grzywny określa on zarówno liczbę stawek dziennych (maksymalnie 720), jak również wysokość stawki (najniższa to 53,33 zł, a najwyższa 21 333zł). Tak surowa odpowiedzialność grozi tylko przy naprawdę znacznych kwotach uszczuplonego podatku. Gdy jest on tzw. „małej wartości”, tzn. do 320 tys. zł, grozi już tylko kara grzywny, przy czym jej wysokość będzie uzależniona między innymi od wysokości uszczuplonego podatku. Sąd weźmie pod uwagę także inne okoliczności popełnionego czynu, np. co spowodowało takie postępowanie, a także nasze stosunki majątkowe i rodzinne oraz dochody i możliwości zarobkowe.

Bądź uważny, wypełniając PIT

Trzeba jednak pamiętać, że odpowiedzialność można ponieść także wtedy, gdy zeznanie zostanie złożone w terminie, ale podana zostanie w nim nieprawda, czego konsekwencją będzie narażenie podatku na uszczuplenie. Dotyczy to w szczególności sytuacji, w której nie zostaną wykazane wszystkie przychody (na to powinny uważać w szczególności osoby, które wykonywały prace na podstawie wielu umów zlecenia lub o dzieło) lub zostaną zawyżone koszty. Gdy kwota podatku narażonego na uszczuplenie nie przekracza 8 tys. zł, podatnikowi grozi odpowiedzialność za wykroczenie skarbowe. Jeżeli jednak wykazane w zeznaniu wartości podstawowe (w szczególności uzyskane przychody, poniesione koszty, dopuszczalne odliczenia) są poprawne, a popełniony zostanie tylko błąd rachunkowy przy wyliczaniu podatku, fiskus raczej nie powinien traktować tego jako oszustwa podatkowego.

Karany tylko uporczywy brak wpłaty

Niewpłacenie podatku w terminie także może narazić na dodatkowe koszty. Po pierwsze, pojawią się odsetki za zwłokę, naliczane od dnia następującego po dniu upływu terminu płatności podatku. Odsetek nie nalicza się, jeżeli ich wysokość nie przekracza trzykrotności wartości opłaty dodatkowej pobieranej przez Pocztę Polską za polecenie przesyłki listowej (obecnie jest to 6,60 zł).

Po drugie, nieterminowa wpłata może wiązać się z postępowaniem karnym skarbowym. Trzeba jednak pamiętać, że karane jest tylko uporczywe niewpłacanie podatku w terminie. W orzecznictwie karnym i doktrynie przyjmuje się, że uporczywe niewpłacanie podatku wystąpi, gdy jednorazowe zobowiązanie jest nieregulowane długotrwale lub nieuiszczanie podatku w terminie powtarza się wielokrotnie. W przypadku kilkudniowego opóźnienia fiskus nie ma więc podstaw do wszczynania postępowania karnego skarbowego.

Co ważne, niewpłacanie podatku w terminie stanowi wykroczenie bez względu na wysokość podatku (ale będzie ona miała wpływ na wysokość grzywny) – wykroczeniem jest zarówno uporczywe niewpłacanie 300 zł, jak i 300 tys. zł…

Za termin dokonania zapłaty podatku uważa się:

1) przy zapłacie gotówką – dzień wpłacenia kwoty podatku w kasie organu podatkowego lub na rachunek tego organu w banku, w placówce pocztowej, w spółdzielczej kasie oszczędnościowo-kredytowej, biurze usług płatniczych lub w instytucji płatniczej, albo dzień pobrania podatku przez płatnika lub inkasenta;

2) w obrocie bezgotówkowym – dzień obciążenia rachunku bankowego podatnika lub rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej lub rachunku płatniczego podatnika w instytucji płatniczej na podstawie polecenia przelewu.

Tylko umyślnie i szkodliwie

Odpowiedzialność karna to nie to samo, co kara administracyjna. W tym przypadku poza samym zaistnieniem określonego czynu muszą zostać spełnione jeszcze dodatkowe przesłanki. Wykroczenie czy nawet przestępstwo skarbowe można popełnić tylko umyślnie (są co prawda wyjątki, ale nie dotyczą omawianych czynów). Co to oznacza? Czyn zabroniony popełniony jest umyślnie, jeżeli mamy zamiar jego popełnienia, czyli chcemy go popełnić albo przewidując możliwość jego popełnienia, na to się godzimy. By nasze uchybienie mogło być uznane za przestępstwo czy wykroczenie skarbowe, jego społeczna szkodliwość musi być większa niż znikoma. To organ prowadzący postępowanie musi wykazać, na czym polega szkodliwość społeczna naszego czynu. Jeśli więc ktoś chce nas ukarać za złożenie dzień, dwa czy trzy po terminie zeznania, powinien także móc wykazać, że szkodliwość społeczna tego opóźnienia jest większa niż znikoma, a z tym może już być problem, w szczególności, gdy z zeznania wychodzi kwota do zwrotu albo wykazana kwota do dopłaty zostanie uregulowana na czas.

PIT po terminie wyklucza wspólne rozliczenie

Złożenie zeznania w terminie jest ważne nie tylko ze względu na grożące sankcje w przypadku opóźnienia. Dochowanie terminu jest szczególnie istotne dla tych osób, które albo rozliczają się wspólnie z małżonkiem, albo jako osoba samotnie wychowująca dziecko. Dla nich złożenie PIT-a na czas jest jednym z warunków skorzystania z preferencyjnego rozliczenia. Nawet jednodniowe opóźnienie pozbawi ich prawa wspólnego rozliczenia, a to może być bardziej dotkliwe nawet niż ewentualna grzywna za wykroczenie skarbowe.