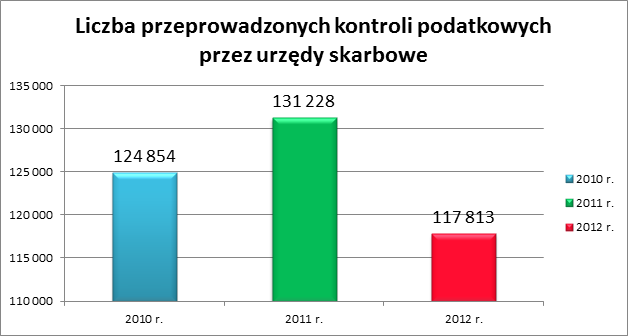

W ostatnich trzech latach liczba kontroli podatkowych przeprowadzonych przez urzędy skarbowe nie uległa znaczącej zmianie – wynika z danych Ministerstwa Finansów. Co prawda w roku 2011 było ich o 6,4 tys. (ok. 5%) więcej niż w 2010 r., ale już w 2012 r. było ich o 7 tys. (5,6%) mniej niż w 2010 r. i o 13,4 tys. (10%) mniej niż w 2011 r. Niestety brak jest danych za pierwsze półrocze 2013 r.

Źródło: Ministerstwo Finansów

W mowie potocznej pojęcia „kontrola podatkowa” i „kontrola skarbowa” są używane zamiennie. Jednak są to dwa różne postępowania, regulowane innymi ustawami i prowadzone przez inne organy. Kontrola skarbowa obejmuje szerszy zakres i ma na celu ochronę interesów majątkowych Skarbu Państwa. Poza sprawdzeniem prawidłowości rozliczeń podatkowych może dotyczyć np. sposobu gospodarowania środkami z Unii Europejskiej. Przeprowadzana jest przez organy kontroli skarbowej. Kontrola podatkowa z kolei ma na celu sprawdzenie prawidłowości rozliczeń podatkowych i jest przeprowadzana przez organy podatkowe (najczęściej naczelnika urzędu skarbowego) oraz przez organy kontroli skarbowej (najczęściej dyrektor urzędu kontroli skarbowej).

Ustawa ogranicza czas kontroli

Zgodnie z ustawą o swobodzie działalności gospodarczej czas trwania wszystkich kontroli prowadzonych przez dany organ kontroli u przedsiębiorcy w jednym roku kalendarzowym nie może przekraczać:

1) w odniesieniu do mikroprzedsiębiorców – 12 dni roboczych;

2) w odniesieniu do małych przedsiębiorców – 18 dni roboczych;

3) w odniesieniu do średnich przedsiębiorców – 24 dni roboczych;

4) w odniesieniu do pozostałych przedsiębiorców – 48 dni roboczych.

Za mikroprzedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich lat obrotowych:

1) zatrudniał średniorocznie mniej niż 10 pracowników oraz

2) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Za małego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich lat obrotowych:

1) zatrudniał średniorocznie mniej niż 50 pracowników oraz

2) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 10 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10 milionów euro.

Ustawa zawiera jednak szereg wyjątków. Ograniczeń czasu kontroli nie stosuje się m. in. w przypadkach gdy:

1) przeprowadzenie kontroli jest niezbędne dla przeciwdziałania popełnieniu przestępstwa lub wykroczenia,

2) kontrola dotyczy zasadności dokonania zwrotu VAT przed dokonaniem tego zwrotu;

3) kontrola dotyczy zasadności dokonania zwrotu VAT na materiały budowlane.

Przedłużenie czasu kontroli jest możliwe

Niezależnie od wyjątków, które pozwalają na to, aby łączny czas kontroli u danego przedsiębiorcy był dłuższy niż powyżej określone normy czasowe, to ustawa o swobodzie działalności gospodarczej przewiduje wyłom pozwalający na wydłużenie tych okresów. Przedłużenie czasu trwania kontroli w sprawach podatkowych jest możliwe, jeżeli w toku kontroli zostanie ujawnione zaniżenie zobowiązania podatkowego lub zawyżenie straty w wysokości przekraczającej równowartość 10 % kwoty zadeklarowanego zobowiązania podatkowego lub straty, albo w przypadku ujawnienia faktu niezłożenia deklaracji pomimo takiego obowiązku. W takim przypadku organ kontroli zawiadamia kontrolowanego o ujawnionych okolicznościach, jednocześnie wskazując zgromadzony w tym zakresie materiał dowodowy. Uzasadnienie przedłużenia czasu trwania kontroli umieszcza się w książce kontroli i protokole kontroli. Czas trwania takiej kontroli, nie może jednak powodować przekroczenia odpowiednio dwukrotności maksymalnego czasu na kontrole u danego przedsiębiorcy.

Jeżeli natomiast wyniki kontroli wykazały rażące naruszenie przepisów prawa przez przedsiębiorcę, można przeprowadzić powtórną kontrolę w tym samym zakresie przedmiotowym w danym roku, a czas jej trwania nie może przekraczać 7 dni. Czasu trwania powtórnej kontroli nie wlicza się do określonych powyżej limitów.

Do przedłużenia wystarczy zawiadomienie

Ordynacja podatkowa nakłada natomiast na fiskusa obowiązek zakończenia kontroli podatkowej bez zbędnej zwłoki, jednak nie później niż w terminie wskazanym w upoważnieniu (pilnując jednocześnie powyżej wskazanych limitów czasowych). O każdym przypadku niezakończenia kontroli w terminie wskazanym w upoważnieniu, kontrolujący obowiązany jest zawiadomić na piśmie kontrolowanego, podając przyczyny przedłużenia terminu zakończenia kontroli i wskazując nowy termin jej zakończenia. Jeżeli w tym czasie fiskus nie zdąży zakończyć kontroli, dokumenty dotyczące czynności dokonanych po upływie tego terminu nie stanowią dowodu w postępowaniu podatkowym, chyba że został wskazany nowy termin zakończenia kontroli. Przedłużając w ten sposób czas trwania kontroli, fiskus nie może jednak naruszać wskazanych wyżej limitów, określonych w ustawie o swobodzie działalności gospodarczej. Samemu przedsiębiorcy służy jedynie ponaglenie na przedłużające się postępowanie kontrolne do organu wyższego stopnia (np. jeżeli kontrolę prowadzi naczelnik urzędu skarbowego, ponaglenie należy złożyć do dyrektora izby skarbowej). W praktyce takie ponaglenia rzadko stanowią jednak skuteczny środek.

Upoważnij księgową

Jak na razie przedsiębiorca może ograniczyć uciążliwe obowiązki w przypadku kontroli podatkowej i powierzyć je innej osobie. Teoretycznie reprezentantem do celów kontroli może być np. małżonek, pracownik czy księgowy. Jednak w praktyce musi to być osoba, do której przedsiębiorca ma ogromne zaufanie. W innym przypadku lepiej by został na miejscu i osobiście „doglądał” kontrolerów. Gdy sprawy księgowe prowadzi zewnętrzne biuro rachunkowe, w którym dokumenty są przechowywane przez określony czas, a do tego reprezentantem jest księgowy, który prowadzi sprawy firmy, można liczyć, że kontrola przebiegnie bez znacznego udziału przedsiębiorcy.

Żeby takie upoważnienie było skuteczne trzeba wybraną osobę zgłosić do organu podatkowego. Upoważnienie, jeżeli nie zostanie odmiennie w nim wskazane, znajdzie zastosowanie zarówno do kontroli poprzedzonej zawiadomieniem, jak i tzw. kontroli na legitymację. Pomoc, czy wręcz wyręczenie, może mieć miejsce już od pierwszej czynności, jaką jest zawiadomienie o zamiarze wszczęcia kontroli, aż po złożenie zastrzeżeń do protokołu kontroli. W trakcie nie trzeba martwić się o udostępnienie właściwych dokumentów, czy np. okazanie majątku firmy (chyba, że chce się być przy tym osobiście) albo składanie wyjaśnień (chyba, że ich charakter będzie wymagał osobistego oświadczenia albo złożenia zeznań przez przedsiębiorcę). Jeśli reprezentantem jest księgowy to można liczyć, że znaczną część wyjaśnień będzie mógł złożyć samodzielnie. Jeżeli powstanie potrzeba przewiezienia dokumentacji do urzędu również może zająć się tym również reprezentujący pełnomocnik.

Katarzyna Rola-Stężycka, Tax Care