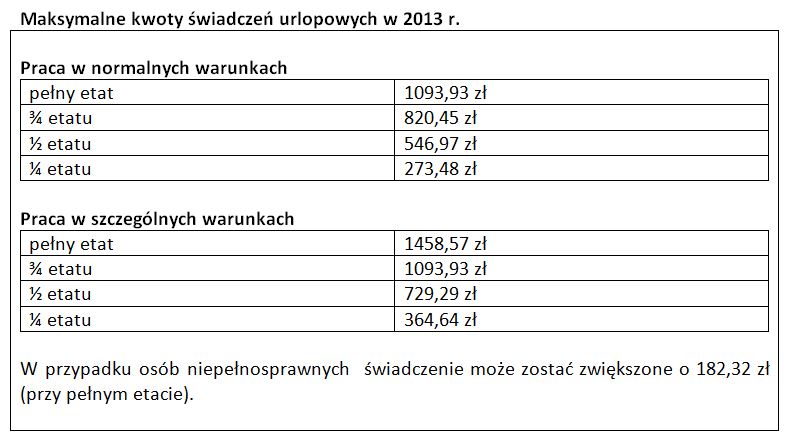

Maksymalne świadczenia urlopowe wynosi dokładnie 1093,93 zł – taką kwotę może otrzymać pracownik, który jest zatrudniony na pełnym etacie (przy czym dany pracodawca może zdecydować o wypłaceniu niższej kwoty). Przy niższym wymiarze pracy, na przykład trzy czwarte etatu, kwota maksymalnego świadczenia urlopowego odpowiednio się obniża – w tym wypadku do ok. 820 złotych. W przypadku wykonywania pracy w szczególnych warunkach lub o szczególnym charakterze (np. pod ziemią) maksymalna kwota świadczenia dla osób na pełnym etacie wynosi 1458,57 złotych.

Urlop musi trwać nie krócej niż 2 tygodnie

Warunkiem do wypłaty świadczenia jest minimum 14-dniowy urlop, przy czym do tych 14 dni wlicza się również soboty, niedziele lub dni świąteczne. Jeśli jednak pracownik wybiera się na więcej niż jeden dwutygodniowy urlop, musi liczyć się z tym, że świadczenie urlopowe otrzyma prawdopodobnie tylko raz – chyba że pracodawca postanowi inaczej.

Kto ma szanse na świadczenie urlopowe? Według ustawy o zakładowym funduszu świadczeń socjalnych, takie świadczenie może być wypłacane w firmie zatrudniającej mniej niż 20 osób na pełne etaty, w której nie został utworzony zakładowy fundusz świadczeń socjalnych. Przy czym właściciel takiej firmy może zrezygnować z wypłaty świadczeń urlopowych, pod warunkiem jednak, że poinformował o tym swoich pracowników do końca stycznia danego roku. Jeśli natomiast zdecyduje się na wypłatę świadczeń urlopowych, może taki wydatek zaliczyć w koszty uzyskania przychodów, dzięki czemu obniży podatek pochodowy. W przypadku wypłaty maksymalnego świadczenia na przykład 5 pracownikom przedsiębiorca zaoszczędzi zatem na podatku ok. 1040 zł (przy założeniu, że działalność gospodarcza opodatkowana jest 19-proc. stawką liniową). Decydując się na wypłatę świadczeń musi jednak mieć na uwadze, że będzie to dotyczyło wszystkich osób zatrudnionych na podstawie umowy o pracę.

Większe firmy bez korzyści podatkowych

Przedsiębiorstwa zatrudniające więcej niż 20 osób na pełne etaty, bez zakładowego funduszu świadczeń socjalnych, mogą także wypłacać świadczenia związane z urlopem. W tym jednak przypadku nie będą mogli zaliczyć tych wydatków w koszty uzyskania przychodów. Potwierdza to interpretacja indywidualna, wydana przez Dyrektora Izby Skarbowej w Katowicach (z dnia 16.03.2010 r., sygn. IBPBI/2/423-1482/09/BG), z której wynika, że jeśli pracodawca zatrudniający więcej niż 20 pracowników zrezygnował z tworzenia funduszu, podstawą prawną wypłaty świadczenia urlopowego jest regulamin wynagradzania, a nie przepisy o zakładowym funduszu świadczeń socjalnych. „Mając na uwadze powyższe (…) wypłacane przez Wnioskodawcę świadczenia, mimo nazwania ich „urlopowymi”, nie mogą być utożsamiane ze świadczeniem urlopowym, o którym mowa w ustawie o zakładowym funduszu świadczeń socjalnych (zbieżne jest tylko nazewnictwo). W konsekwencji, przedmiotowe świadczenia nie mogą zostać zaliczone do kosztów podatkowych” – argumentował Dyrektor Izby Skarbowej w Katowicach.

Agata Szymborska-Sutton, Tax Care