Z końcem 2013 r. zniknęła tak zwana ulga meldunkowa pozwalająca na niezapłacenie podatku od sprzedaży nieruchomości osobom, które transakcję przeprowadziły przed mniej niż pięciu laty i były zameldowane w budynku lub lokalu przez okres nie krótszy niż 12 miesięcy. Nie znaczy to jednak, że podatku z tytułu sprzedaży nieruchomości nie da się dziś uniknąć, bo obowiązuje inna ulga: mieszkaniowa. W myśl jej zasad, sprzedając z zyskiem mieszkanie przed upływem pięciu lat od końca roku, w którym je zakupiono, nie trzeba płacić 19-proc. podatku pod warunkiem, że pieniądze z transakcji zostaną w ciągu dwóch lat przeznaczone na własne cele mieszkaniowe, w tym np. zakup nowej nieruchomości mieszkalnej.

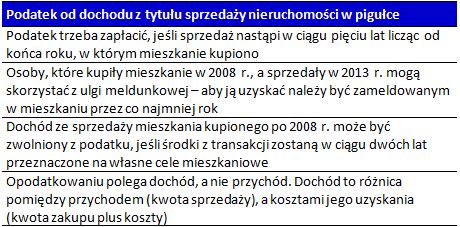

Podatek dochodowy jest należny w przypadku powstania dochodu z danego źródła przychodu. Dochód to różnica pomiędzy przychodem (kwotą otrzymaną ze sprzedaży) a kosztami jego uzyskania (kosztem zakupu, udokumentowanymi nakładami, odpisami amortyzacyjnymi, kosztami transakcyjnymi itd.). Z uwagi na zmiany cen nieruchomości może zdarzyć się, że sprzedaż mieszkania w ogóle nie wygeneruje dochodu, czyli podatku płacić nie trzeba będzie. Z punktu widzenia osoby fizycznej sprzedającej nieruchomość kluczowym faktem jest, że podatek trzeba płacić jeśli zbycie nieruchomości nastąpi w ciągu pięciu lat od zakupu, przy czym owe pięć lat liczy się od końca roku kalendarzowego, w którym dokonano zakupu. To oznacza, że kwota uzyskana w 2014 r. ze sprzedaży nieruchomości kupionej przed 1 stycznia 2009 r. jest obojętna podatkowo, nie stanowi źródła przychodu w rozumieniu ustawy podatkowej.

Sprzedaż nieruchomości oznacza zarówno zbycie samego prawa własności, jak i spółdzielczego własnościowego prawa do lokalu, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej, prawa wieczystego użytkowania czy również udziału w nieruchomości. Stawka podatku dochodowego w przypadku sprzedaży mieszkania wynosi 19 proc. Warto jednak zwrócić uwagę, że dochód ten nie jest łączony z dochodami uzyskanymi z innych źródeł (np. ze stosunku pracy).

Od początku 2009 r. obowiązuje ulga mieszkaniowa, która umożliwia zwolnienie części lub całości dochodu z podatku. Zwolnienie to uzyskać można pod warunkiem, że kwota uzyskana z transakcji zostanie w ciągu dwóch lat (liczonych od końca roku, w którym dokonano sprzedaży nieruchomości) przeznaczona na własne cele mieszkaniowe określone w ustawie.

Home Broker podpowiada: ulga także na spłatę kredytu

Spłata kredytu hipotecznego zaciągniętego na nieruchomość, która będzie zaspokajać własne cele mieszkaniowe również jest wykorzystaniem środków ze sprzedaży zwalniającym z zapłacenia podatku dochodowego. Spłacić można też kredyt zaciągnięty na zakup zbywanej właśnie nieruchomości. Ważne, by pożyczka została zaciągnięta przed dniem uzyskania przychodu ze sprzedaży mieszkania.

Nie trzeba składać specjalnego oświadczenia o tym, że środki ze sprzedaży nieruchomości zostaną wykorzystane na zakup nowego mieszkania, wystarczy w formularzu PIT-39 rozliczyć sprzedaż, robiąc to do 30 kwietnia roku następnego po roku podatkowym, w którym transakcja nastąpiła. Należy samodzielnie policzyć kwotę zwolnienia, a jeśli do transakcji zakupu nowej nieruchomości jeszcze nie doszło, w obliczeniach uwzględnić planowaną kwotę, którą potem się uszczegółowi w korekcie. Warto wiedzieć, że brak PIT-39 złożonego w terminie nie powoduje utraty ulgi, aczkolwiek wiąże się z takimi samymi konsekwencjami jak niewywiązanie się z innych obowiązków wobec urzędu skarbowego i może zakończyć się np. mandatem skarbowym.

A co, jeśli ktoś podatku nie zapłaci lub nie złoży PIT-39? – Wówczas może zostać wszczęte postępowanie w sprawie o przestępstwo skarbowe, zgodnie z art. 54 kodeksu karnego skarbowego. Wysokość i rodzaj kary zależą od wysokości należnego podatku. Natomiast jeżeli organ skarbowy się o tym jeszcze nie dowiedział i nie wszczął postępowania to można złożyć czynny żal razem z deklaracją i zapłacić podatek wraz z odsetkami za zaległość podatkową i wtedy osoba, która dopuściła się naruszeń, nie podlega karze – wyjaśnia Jakub Chowaniec, prawnik Home Broker.

Home Broker ostrzega: lepiej zapłacić podatek

Art. 54. § 1. Kodeksu karnego skarbowego: Podatnik, który uchylając się od opodatkowania, nie ujawnia właściwemu organowi przedmiotu lub podstawy opodatkowania lub nie składa deklaracji, przez co naraża podatek na uszczuplenie, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie.

Marcin Krasoń, Home Broker