Przedsiębiorcy rozpoczynający działalność gospodarczą mogą opłacać przez 2 lata niższe składki ZUS. W 2013 r. różnica pomiędzy „zwykłym” a preferencyjnym ZUS dla prowadzących działalność gospodarczą sięga miesięcznie ok. 612 zł, co oznacza, że w ciągu 2 lat początkujący przedsiębiorcy mogą zaoszczędzić na składkach na ubezpieczenia społeczne kilkanaście tysięcy złotych. Takie wsparcie ułatwia nowemu przedsiębiorcy zachowanie płynności finansowej, o której zachwianie nietrudno w pierwszych miesiącach prowadzenia firmy.

Przedsiębiorca, który spełnia warunki do opłacania niższych, preferencyjnych składek – nie są one bowiem dostępne dla wszystkich rozpoczynających działalność (patrz ramka poniżej) – zgłaszają siebie jako płatnika składek, składając wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG-1).

Nie każdy nowy przedsiębiorca może płacić niższe składki

Preferencyjne składki na ubezpieczenia społeczne nie przysługują osobom, które w ciągu ostatnich 5 lat miały założoną inną firmę. Nie są dostępne także dla tych, którzy w ramach własnej firmy chcą świadczyć usługi na rzecz byłego pracodawcy – jeśli pracowali u niego na etacie w tym samym roku, w którym zakładają działalność (lub w poprzednim roku) i jako przedsiębiorcy będą wykonywać taką samą pracę, jak na etacie (nie dotyczy to pracy na podstawie umów cywilno – prawnych, np. umowy zlecenia).

Z preferencyjnych składek nie mogą również skorzystać wspólnicy spółek jawnych, komandytowych i partnerskich, jednoosobowy wspólnik spółki z ograniczoną odpowiedzialnością oraz twórcy i artyści (bez zarejestrowanej działalności).

Na podstawie danych przekazanych z CEIDG urzędnicy ZUS przygotują za przedsiębiorcę dokumenty zgłoszeniowe płatnika składek. Samo jednak zgłoszenie płatnika składek nie wystarczy – prowadzący działalność musi również zgłosić się w ZUS do ubezpieczeń, wypełniając odpowiednie formularze (ZUS ZUA, jeśli zgłoszenie dotyczy ubezpieczeń społecznych i zdrowotnych lub tylko społecznych, lub ZUS ZZA, jeśli zgłoszenie dotyczy wyłącznie ubezpieczenia zdrowotnego, np. gdy przedsiębiorca pracuje także na etacie i występuje tzw. zbieg ubezpieczenia). Do ubezpieczeń należy zgłosić się w ciągu 7 dni od daty powstania obowiązku ubezpieczeniowego, czyli od dnia rozpoczęcia działalności gospodarczej. Przy czym przedsiębiorca nie musi tego robić osobiście – jeśli korzysta z usług firmy księgowej, dokumenty do ZUS może złożyć w jego imieniu upoważniona przez niego księgowa. Przedsiębiorca, który chce zgłosić członków swojej rodziny do ubezpieczenia zdrowotnego, musi wypełnić także formularz ZUS ZCNA. Do ubezpieczenia zdrowotnego przedsiębiorca może zgłosić m.in. dzieci, wnuka (tylko jeśli żadne z jego rodziców nie jest ubezpieczone), małżonka i rodziców lub dziadków (pozostających z przedsiębiorcą we wspólnym gospodarstwie domowym).

Dodatkowy miesiąc niższego ZUS-u

Gdy minie czas ulgowych stawek ZUS, przedsiębiorca jest zobowiązany do zmiany tzw. kodu tytułu ubezpieczenia, przechodząc w ten sposób na „zwykły” ZUS dla prowadzących działalność gospodarczą. Musi to zrobić po upłynięciu 24 miesięcy kalendarzowych, a więc pełnych miesięcy, w których był objęty ubezpieczeniem. Oznacza to, że jeśli otworzy działalność na przykład drugiego dnia danego miesiąca, odpowiednio wydłuża się czas, za jaki można płacić obniżone składki na ubezpieczenia społeczne – pierwszy miesiąc, w którym rozpoczął opłacać składki ZUS, nie był bowiem miesiącem pełnym. Załóżmy, że przedsiębiorca rozpocznie działalność 1 października 2013 r. – ma wtedy prawo do preferencyjnych składek ZUS do 30 września 2015 r. (w tym dniu mijają 24 pełne miesiące). Jeżeli jednak rozpocznie działalność 2 października 2013 r., będzie płacić preferencyjne składki do 31 października 2015 r., a więc prawie o miesiąc dłużej – 24-miesięczny okres liczy się bowiem dopiero od 1 listopada 2013 roku.

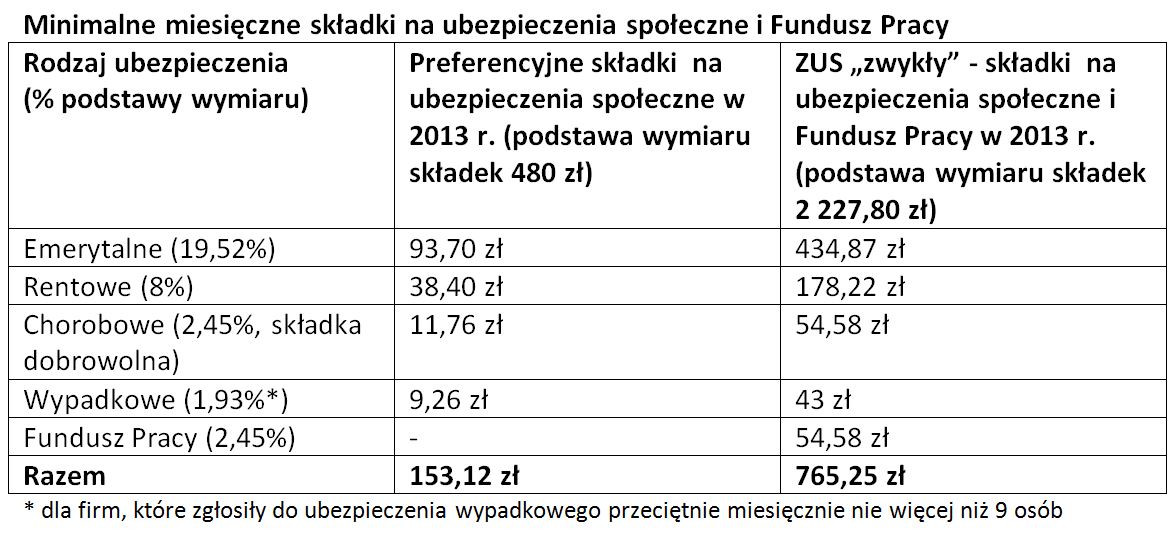

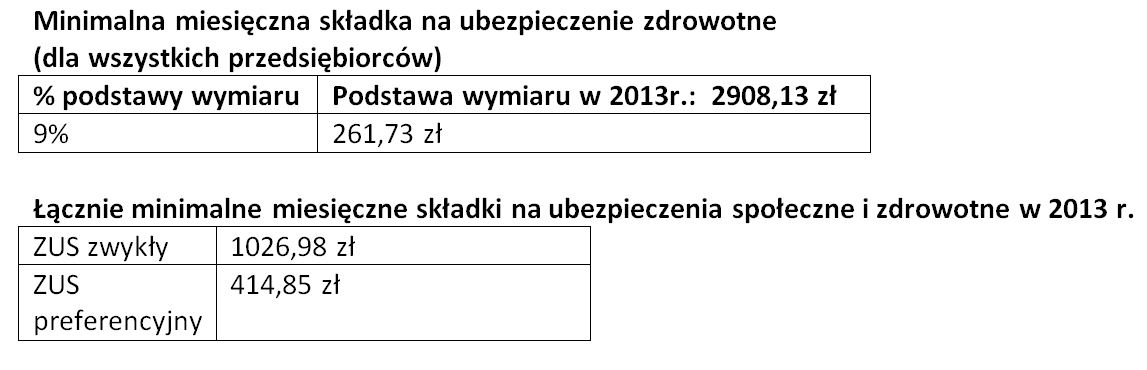

Preferencyjne składki na ZUS dotyczą tylko składek na ubezpieczenia społeczne, a więc emerytalnej, rentowej, wypadkowej i chorobowej (przy czym ta ostatnia nie jest dla przedsiębiorców obowiązkowa, niezależnie od tego, czy dotyczy ich ulgowy ZUS czy też nie). Objęci preferencyjnym ZUS nie opłacają także za składki na Fundusz Pracy. Składkę zdrowotną uiszczają jednak w takiej samej wysokości, jak przedsiębiorcy na „zwykłym” ZUS – w 2013 r. minimalna składka z tego tytułu wynosi 261,73 zł.

Jeśli przedsiębiorca zdecyduje się na zawieszenie działalności gospodarczej, na przykład na pół roku, nie przerywa to biegu ulgowego ZUS-u. Oznacza to, że okres preferencyjnego ZUS nie zostanie przedłużony o 6 miesięcy, w których działalność była zawieszona. Przy czym w czasie zawieszenia przedsiębiorca może, ale nie musi opłacać składek – zarówno na ubezpieczenia społeczne (dobrowolnie można opłacać tylko składkę emerytalną i rentową), jak i zdrowotne.

Przedsiębiorca opłacający składki tylko za siebie musi to zrobić do 10. dnia miesiąca za miesiąc poprzedni (czyli np. składkę za wrzesień musi zapłacić w październiku). Składki należy opłacać w formie bezgotówkowej (mikroprzedsiębiorcy mogą to zrobić także za pomocą przekazu pocztowego), przy czym ZUS uznaje, że składka została zapłacona w dniu obciążenia rachunku bankowego, a nie w dniu zlecenia przelewu. Trzeba bowiem mieć na uwadze, że zlecenie przelewu nie zawsze jest tożsame z obciążeniem rachunku w tym samym momencie. W części banków rachunek zostanie obciążony jeszcze tego samego dnia, gdy przelew zostanie zlecony do określonej godziny. Zlecenia złożone po tych określonych godzinach skutkują tym, że i obciążenie rachunku, i realizacja następują dopiero następnego dnia. Dlatego przedsiębiorca, który opłaca składkę w ostatniej chwili, powinien sprawdzić w swoim banku, jakie warunki czasowe należy spełnić, by konto zostało uznane za obciążone. Ma to szczególne znaczenie w przypadku dobrowolnej składki chorobowej – nawet jednodniowe spóźnienie może spowodować, że przedsiębiorca utraci prawo do zasiłku chorobowego, odzyskując je dopiero po kolejnych 3 miesiącach regularnego opłacania składek.

Agata Szymborska-Sutton, Tax Care